欧洲杯体育以超老例降息的气象启动-世博体育APP最新版2024安卓最新版_手机app官方版免费安装下载

发布日期:2024-09-23 07:04 点击次数:73专题:好意思联储告示降息50个基点!开启降息周期

着手:华安证券

主要不雅点

IDEA

初度超老例降息的中枢影响在于为好意思国经济衰败和好意思股熊市出动吊挂了一把达摩克里斯之剑,更像是一种风险预言

初度超老例降息(一次性降息幅度跳动25bp),意味着好意思联储不雅测到了某种可能使畴昔好意思国经济堕入衰败风险的紧要事件,因此遴荐这种冲破传统的操作来尽可能对冲减少对好意思国经济的负面影响。这种操作会带给商场热烈担忧,使得好意思股波动加大,最紧要的是进取空间和向下风险不再平等具备性价比。

初度超老例降息并弗成贫困好意思国经济衰败终将驾临的结局,反而更像是一种预言。超老例降息裁夺推迟好意思国经济衰败驾临的时间,却无法贫困其到来。1988年以来,好意思联储完成了5轮降息周期,其中4轮出现了超老例降息的操作,尽管这4轮中初度超老例降息与好意思国经济践诺性衰败驾临存在较大时间差,但最终杀青仍是无一例外地皆以好意思国经济践诺性衰败而终局,也由此激发了好意思股熊市。

降息空间大或屡次超老例降息一样弗成贫困好意思国经济衰败的到来。在往日4轮出现超老例降息的周期中,如1989/6/6-1992/9/4时间基准利率由9.8125%降至3%、2001/1/3-2003/6/25时间由6.5%降至3%、2007/9/18-2008/12/16时间由5.25%降至0.25%,尽管降息空间很大,但好意思国经济衰败仍未幸免。因此超老例降息是好意思股熊市的充分无用要条目。

初度超老例降息后,好意思股是否紧随插足熊市出动,取决于好意思国经济践诺性衰败是否出现

若初度超老例降息并非冒失黑天鹅冲击且好意思国经济莫得出现践诺性衰败,则好意思股并不会坐窝插足出动。如1989/10/19日初度超老例降息后,好意思国经济出现了长达9个月的改善设置,同期好意思股也络续顶部颤动上行。直到1990年7月衰败驾临证据(ISMPMI较上月大幅回落2.6个百分点至46.6%),好意思股才插足熊市。

若初度超老例降息时,好意思国经济一经出现践诺性衰败,则此举将加重商场对衰败的证据和蹙悚,从而导致好意思股立即证据插足熊市。如2001/1/3日初度超老例降息,同期ISMPMI隆替线下大幅回落证据践诺性衰败驾临(2000年12月大幅回落4.6个百分点至43.9%),好意思股插足熊市。

若初度超老例降息时,好意思国经济并莫得出现践诺性衰败,但存在可能激发畴昔衰败风险的紧要事件,好意思股呈现磨顶或顶部颤动徐徐下滑态势。当这种紧要事件最终导致好意思国经济践诺性衰败驾临时,好意思股则将证据插足快速熊市出动。如2007/9/18日初度超老例降息后,一方面好意思国经济存在很强的韧性,另一方面商场对次贷危险和金融风险的担忧越发剧烈,最终商场在“衰败担忧+经济韧性”的环境下进行了永劫期磨顶或颤动徐徐下滑。直到2008年9月践诺性衰败驾临(ISMPMI大幅回落4.4个百分点至44.8%),好意思股插足衰败熊市快速下降。

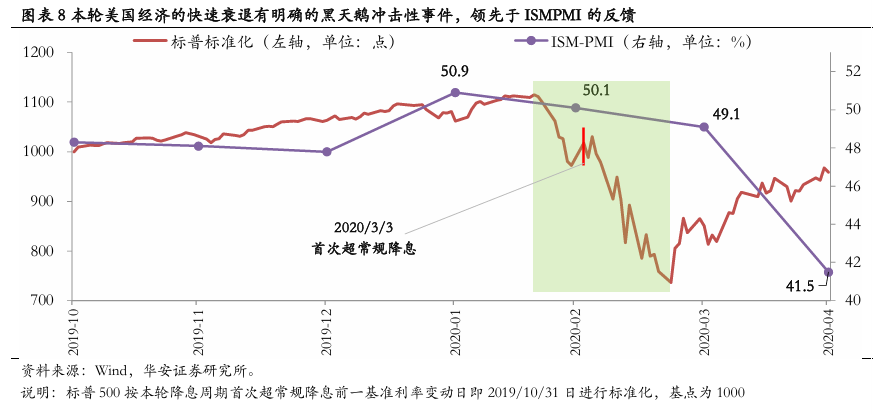

若初度超老例降息时,好意思国经济并莫得出现践诺性衰败,但存在明确会激发衰败的紧要事件,好意思股也将插足熊市快速出动。如2020/3/3日初度超老例降息是为了冒失新冠疫情的黑天鹅冲击,尽管此前卫未在经济层面不雅测到践诺性衰败的景象,但商场对这种紧要事件很快将激发衰败有明确和准确的预判,因此好意思股也会插足到快速熊市。

刻下好意思股商场具备较强脆弱性,若发生ISMPMI大幅边缘下滑,可能成为好意思国经济践诺性衰败和好意思股熊市的导火索

2024/9/19日好意思联储以超老例降息开启本轮降息周期,一样给畴昔好意思国经济衰败和好意思股熊市的最终到来蒙上一层暗影。

刻下好意思股商场并未因初度超老例降息的到来而步入熊市出动的中枢原因在于好意思国经济仍然存在较强韧性,如2024年8月ISMPMI较上月回升0.4个百分点至47.2%。但这种韧性存在较强的脆弱性,刻下好意思股的商场环境访佛1989/10/19日初度超老例降息时。

若后续ISMPMI链接防守涌现或回升,好意思股有望络续顶部颤动上行态势,但波动将会有所加大且空间瞻望有限。

若后续出现ISMPMI大幅边缘回落,尤其是回落到46%或45%以下,则可能预示着好意思国经济践诺性衰败驾临,而好意思股也将插足熊市出动。

风险提醒

本轮好意思国经济衰败节拍演绎的复杂性和不笃定性;复杂性商场归因框架偏差等。

目次

正文

9月19日,好意思联储议息会议启动新一轮降息周期,初度降息并以50bp开启。常常而言加息降息的老例性表率为25bp,可如果当出现跳动25bp表率的特地规性操作时,意味着好意思联储不雅测到了特地规性的事件或景象,因此经受激进式的节拍进行负面效应的对冲。反映到好意思股商场上,证据往日几次的案例,当好意思联储遴荐特地规性降息时,最终皆所以好意思国经济衰败终局,同期伴跟着好意思股熊市出动。1988年以来,好意思联储完成了5轮次的降息周期,其中有4轮次中皆出现了超老例降息,而这4轮次的最拆伙局皆无一例外地出现了经济衰败和好意思股熊市。因此本篇申诉从这4次的初度超老例降息入部下手,来复盘分析其对好意思国经济和好意思国熊市演绎节拍的影响。

1

1989/10/19日初度超老例降息与好意思股熊市演绎节拍

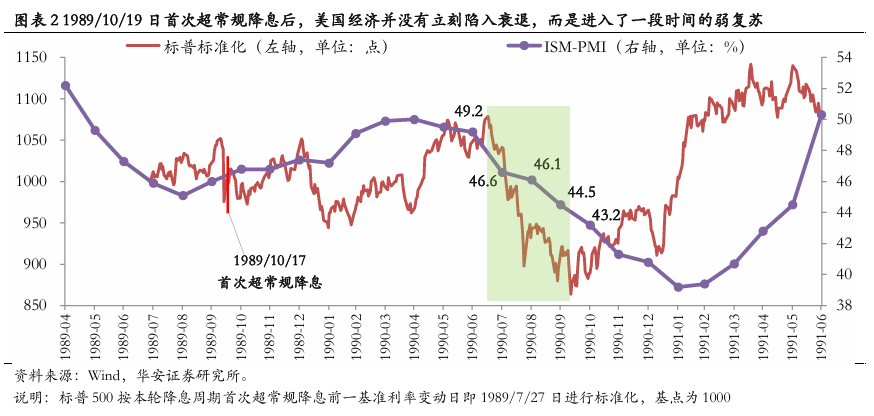

在1989/6/6—1992/9/4日的降息周期中(9.8125%→3.0%),初度超老例降息发生在1989/10/19日,联邦基金基准利率从9.0625%调降31.25bp至8.5%。

初度超老例降息后,好意思股并莫得坐窝插足熊市下降中,而是步入了为期9个月的顶部颤动上行阶段,直到1990年7月中旬好意思股才因经济衰败驾临而迎来熊市。

(1)初度超老例降息后,为何并莫得立时出现好意思国经济衰败和好意思股熊市?初度超老例降息发生在好意思国经济出现边缘设置的月份,即1989年9月的ISMPMI(该数据常常在次月初公布)录得46%,较上月回升0.9个百分点,这部分对冲了超老例降息带来的经济衰败担忧进度。但尽管如斯,超老例降息随同的经济衰败担忧也仍然给好意思股形成过一段时间的较大波动。而随后的杀青是好意思国经济并莫得立即实在堕入衰败,反而迎来了较长一段时间的设置,体现为ISMPMI从降息前1989年9月的46%一谈回升至1990年6月的49.2%,时间致使曾一度站在隆替线,而这段时间正巧与好意思股的顶部颤动上行阶段相对应。

(2)为何1990年7月好意思股照旧莫得脱逃熊市的结局?尽管1989年9月到1990年6月好意思国经济插足过一段时间的弱设置,但经济衰败仍然照旧出现了。1990年7月ISMPMI录得46.6%,较上月大幅回落2.6个百分点,并在之后的几个月中链接快速回落,好意思国经济衰败终是驾临,而好意思股也相应地插足到熊市中。

2

2001/1/3日初度超老例降息与好意思股熊市的演绎

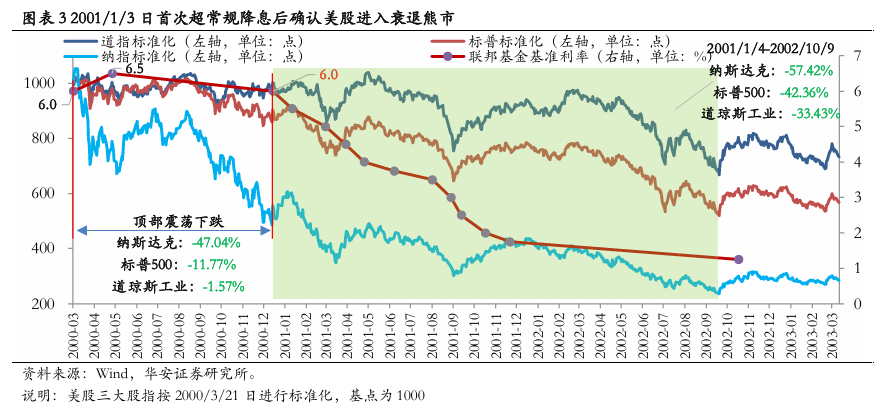

在2001/1/3—2003/6/25日的降息周期中(6.5%→1.0%),以超老例降息的气象启动,联邦基金基准利率从6.5%调降50bp至6.0%。

本轮初度超老例降息基本伴跟着好意思国经济衰败的证据,而好意思股也插足了长久的熊市。但需要凝视和区别的是,本轮好意思股下降并非从初度超老例降息开动,而是在此之前几个月一经顶部颤动下降,只不外以超老例降息时间为界,前后演绎的逻辑并不同。

(1)2000年3月到2001年1月,好意思股颤动下降主因在于大幅加息。一方面,1999年好意思联储加息3次,每次幅度25bp;插足2000年,分辩于2/2、3/21、5/16日加息25bp、25bp、50bp,加息频率增多、幅度提高,是导致这时间好意思股出动的主要原因,尤其所以加息50bp的幅度终局。另一方面,从这时间的好意思股发扬来看,尽管纳指跌幅强大-47.04%,但标普跌幅仅-11.77%,谈指跌幅更是小幅下降-1.57%,从好意思股的全体跌幅和结构性各别来看,这剖析并不属于经济崩溃而带来的熊市,裁夺只可算是纳指的结构性熊市,源于估值罪戾。

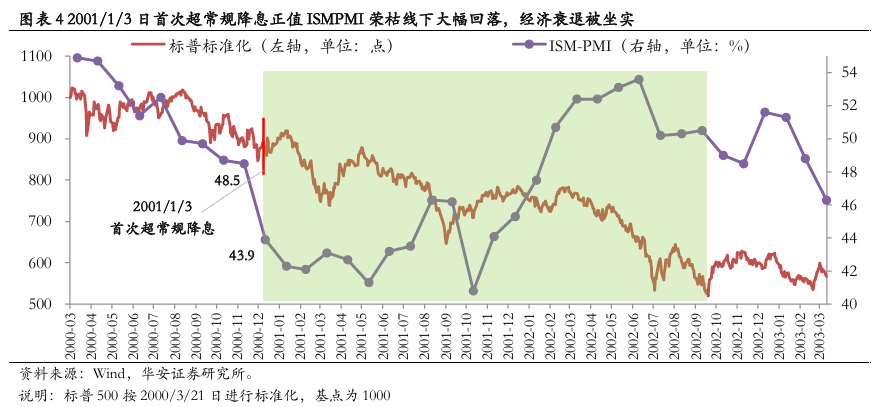

(2)2001/1/3日初度超老例降息对好意思国经济的衰败起到了证据的恶果,好意思股衰败熊市驾临。在2000年11月之前尽管ISMPMI处于下行通谈中,但边缘回落以小幅度为主且基本防守在隆替线之上,因此并未存在衰败的抓续担忧和迹象,这亦然好意思联储密集性加息的因循。而2001年1月初公布2000年12月的ISMPMI录得43.9%,较上月边缘大幅回落了4.6个百分点,好意思国经济衰败担忧加重,而正巧同期出现的超老例降息使得经济衰败被证据,随后ISMPMI链接回落,好意思股步入长久的经济衰败熊市。

3

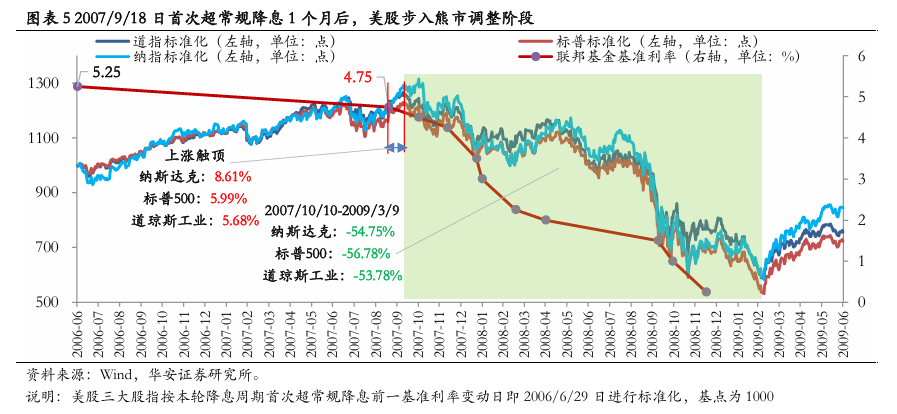

2007/9/18日初度超老例降息与好意思股熊市的演绎节拍

在2007/9/18—2008/12/16日的降息周期中(5.25%→0.25%),以超老例降息的气象启动,联邦基金基准利率从5.25%调降50bp至4.75%。

本轮初度超老例降息后,并莫得立即出现好意思股的熊市回调,而是仍然络续了1个月掌握的顶部上行或冲顶行情,直到10月中旬好意思股才启动长久的熊市出动。在本轮好意思股熊市行情中需要凝视和区别的在于,尽管2007年10月中旬好意思股开动熊市回调,但在2008年9月前的出动逻辑是对好意思国经济衰败的担忧(在这种情况下,践诺性衰败并未出现,只不出门现了可能激发畴昔衰败的一些事件或景象),因此这种情况下的出动带有颤动徐徐下行(时间也有反弹)的特征。而2008年9月后的出动逻辑是好意思国经济一经出现了践诺性衰败,而其特征则是快速下降。

(1)2007/9/18日初度超老例降息后,好意思股并莫得出现出动,反而在随后约1个月时间里链接高涨。好意思联储在那时作念出超老例降息行动,可能的原因在于,一是主要原因方面,好意思联储前瞻性地看到了可能对畴昔经济产生强大冲击的事件或景象(其后证实是次贷危险以及生息的金融风暴),但这个时候商场并未大皆眷注喜爱;二是次要原因方面,ISMPMI出现了剖析的边缘回落,2007年8月ISMPMI录得50.9%,较上月边缘回落了1.5个百分点。尽管好意思联储的超老例降息传达了对远期经济的担忧,然则一方面那时的商场并莫得前瞻性的看到次贷危险和金融风暴的畴昔发生,更紧要的是那时经济步地仍然较为韧性强势,ISMPMI尽管出现了较大边缘回落,但仍在隆替线以上何况随后的9、10月均出现了企稳,因此商场并不觉得好意思国经济短期有衰败的风险。

(2)2007年10月中旬好意思股开动了回调,但在2008年9月之前,皆在交往衰败的担忧,此时经济衰败还莫得践诺性到来。在这段时间里,商场越来越多的开动眷注喜爱好意思国经济远期可能存在的风险,但这把达摩克里斯之剑掉落的时间却是未知的,并弗成像新冠疫情那样容易预测,另一方面好意思国经济仍然防守着很强的韧性,ISMPMI呈小幅V型走势,最低时也仅徐徐回落到47.6%的位置,而随后更是重新一谈回升至50%。因此在这种“经济衰败担忧+经济基本面韧性强势”的宏不雅环境下,好意思股迎来了较长一段时间的徐徐下降,同期也伴跟着较大的涨跌波动。

(3)2008年9月好意思国经济衰败践诺性驾临,好意思股步入交往衰败的熊市。商场对经济衰败的长久担忧终是成为现实,2008年9月ISMPMI录得44.8%,较上月大幅回落4.4个百分点,2008/10/8日好意思联储再次降息50bp证据经济衰败驾临,10/29日链接降息50bp(非机制性),经济衰败给好意思股带来更大的蹙悚,商场加快下降。而在此之前,2007/10/31日到第二次超老例降息之前,6次降息,每次表率均在25bp。好意思国经济衰败践诺性驾临,好意思股插足熊市出动的衰败逻辑主导阶段。

4

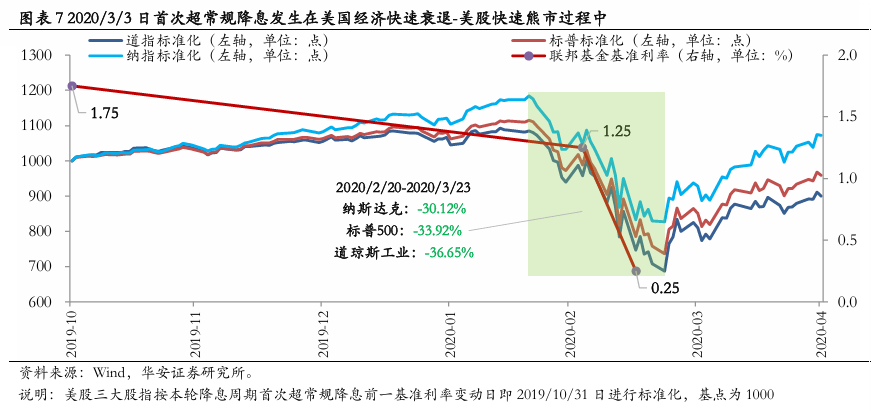

2020/3/3日初度超老例降息与好意思股熊市的演绎

在2019/8/1—2020/3/16日的降息周期中(2.5%→0.25%),初度超老例降息发生在2020/3/3日,联邦基金基准利率从1.75%调降50bp至1.25%。

本轮初度超老例降息是为了冒失黑天鹅事件即新冠疫情的眨眼间冲击,在此之前尽管2019/8/1日降息周期已启动,何况接踵在8月初、9月中、10月底三次降息,但这三次降息的表率均是25bp的老例性降息。因此本次超老例降息也证据了好意思国经济因明确黑天鹅冲击而导致的快速衰败。并随后在2020/3/16日好意思联储召开临时FOMC(FOMC会议为机制性会议,常常隔断1.5个月召开一次,而3/16日的会议距离上一次不到半个月)告示再次下调基准利率100bp,并启动量化宽松。

本轮初度超老例降息时间真的与好意思股的本轮衰败熊市一致,不祥略晚几天,主若是因为黑天鹅的冲击给好意思国经济形成了高出明确的快速衰败冲击和一致性预期。因此本轮好意思股熊市时间并莫得出现ISMPMI在隆替线下快速下滑,也恰是因为如斯。但在好意思股熊市后,也出现了ISMPMI的大幅回落,只不外此次好意思国经济的快速衰败有明确的冲击性事件,并不需要ISMPMI来进行证据。

风险提醒

本轮好意思国经济衰败节拍演绎的复杂性和不笃定性;复杂性商场归因框架偏差等。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:江钰涵 欧洲杯体育